PRO-TES-001 | Fecha de actualización: 02-Febrero-2019 | Fecha de Revisión: 11-Febrero-2021

PROCEDIMIENTO DE TESORERIA

1. OBJETIVO

Establecer los lineamientos para la administración eficiente, segura y oportuna de los recursos financieros de la empresa, asegurando el cumplimiento de las obligaciones y la disponibilidad de efectivo para la operación.

2. ALCANCE

Aplica a todas las operaciones de ingresos, egresos, conciliaciones bancarias y manejo de fondos en Tesorería.

3. REFERENCIAS

- ISO 9001:2015 – Requisitos del Sistema de Gestión de Calidad

- Política de Control Interno y Autorizaciones

- Procedimiento de Cuentas por Pagar y Cobrar

- Manual de Controles Contables

4. DEFINICIONES

- Tesorería: Área encargada del manejo de efectivo y control bancario.

- Egreso: Salida de recursos por pagos a proveedores, nómina, impuestos, etc.

- Ingreso: Entrada de recursos por ventas, préstamos, aportaciones, etc.

- Conciliación bancaria: Comparación entre los registros contables y los movimientos bancarios.

5. RESPONSABILIDADES

RolResponsabilidadResponsable de TesoreríaRegistrar ingresos y egresos, realizar conciliaciones, preparar flujos de efectivoGerente AdministrativoAutorizar pagos y revisar reportes financierosDirección GeneralAprobar pagos extraordinarios y movimientos mayores a los montos establecidos

6. DESARROLLO DEL PROCEDIMIENTO

6.1 Recepción de fondos

- Registrar en el sistema los ingresos recibidos.

- Verificar que se reflejen en el estado de cuenta bancario.

- Clasificar el ingreso según su origen: ventas, anticipos, etc.

6.2 Solicitud y autorización de pagos

- Toda solicitud de pago debe acompañarse de factura, orden de compra y evidencia de recepción.

- Los pagos se autorizan conforme a los niveles establecidos en las Políticas de Autorización.

- Registrar pagos programados en el calendario de egresos.

6.3 Ejecución de pagos

- Se realizan transferencias electrónicas, pagos por SPEI o cheques, según lo aprobado.

- Registrar cada operación en el sistema financiero y conservar comprobantes.

- Reportar semanalmente el flujo de caja.

6.4 Conciliaciones bancarias

- Realizar conciliaciones bancarias al cierre de cada semana y cada mes.

- Detectar diferencias y aclararlas con el banco o contabilidad.

- Conservar archivo digital de conciliaciones.

6.5 Reportes de Tesorería

- Emitir reportes semanales y mensuales: flujo de efectivo, egresos vs presupuesto, saldos bancarios.

- Presentar a Dirección General y Gerencia Administrativa.

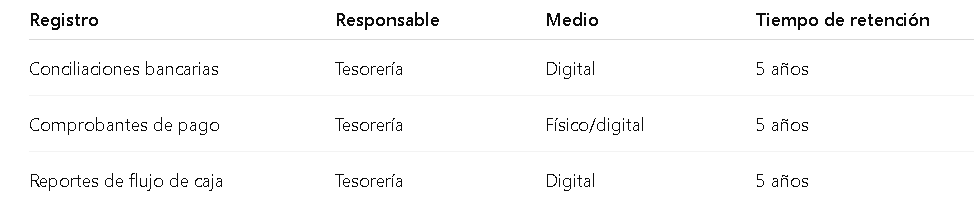

7. CONTROL DE REGISTROS

8. INDICADORES DE DESEMPEÑO

- % de conciliaciones bancarias sin diferencias

- Tiempo promedio de autorización de pagos

- Exactitud en proyecciones de flujo de efectivo (±5%)

9. RIESGOS Y CONTROLES

RiesgoControlPagos no autorizadosPolíticas de autorización firmadas y controles en sistemaErrores en conciliacionesDoble revisión mensual y software de conciliaciónFalta de liquidezAnálisis y proyección semanal del flujo de efectivo